『本当の自由を手に入れる お金の大学』を読んでから、ポケット本屋さんが生まれるまで

2024年7月より、公式SNSで本の紹介を毎日投稿してきました。100冊目となる『本当の自由を手に入れる お金の大学』の紹介をもちまして、毎日投稿は終了です(詳細はこちら)

リブルくん、毎日投稿お疲れ様でした!今後はアプリの特集・フェアの作成に集中してもらうので、よろしく!

はい!今日は、店長からポケット本屋さんが生まれるきっかけになった一冊を紹介してくれるんですよね?

※この2人は今のところ両方とも私なので、茶番です。

▲ 2024年11月20日より、改訂版が発売されています!

『本当の自由を手に入れる お金の大学』はポケット本屋さんを開発するきっかけとなった本で、最後の一冊に選びました。

今日はこの本から得られたことや、それがポケット本屋さんを開発することにつながった理由などについて書いていきます。

約1万字の特大ボリュームです。お暇なときにでも、読んで頂けたら嬉しく思います。

結論

最初に結論からお伝えすると、本で読んだ内容をすぐに実践し、貯金ゼロの状態から2021年には1,000万円を貯められたこと。

それによって、第1子が生まれたときに妻と私の2人とも1年間の育休を取得することができたこと。

第2子が生まれた現在も、2人とも長期の育休取得中であること。それによって育児以外の空き時間を自由に使えること。

そうして生まれた自由な時間がポケット本屋さんというアプリの開発に使われている。ということが結論になります。

正確には、この本の元ネタになっているYoutubeチャンネル『リベラルアーツ大学』を2019年1月頃から視聴し始めたことがきっかけでした。

必要だった内容はほぼすべて本の中に詰まっているので「本を読んだことがきっかけ」と分かりやすく言い換えさせて頂いています。コラム中でもそのように書いていきます。

アプリ開発自体はこのコラムを読んでくれている多くの方にとって縁のないものであると思いますが、お伝えしたいことはこの本のタイトルにも含まれている『本当の自由を手に入れる』は、誰でも実現できるということです。

本の著者である両学長自身も、本のタイトルが『お金の大学』になったのは出版社の意向で、最も伝えたいことは『本当の自由を手に入れる』の部分。確かここだけは譲れないと、タイトルに付け加えてもらったという話だったと記憶しています。

お金は簡単に貯められる

2019年、26歳の私はちょうど結婚を終えたタイミングで結婚式や新婚旅行などの支出にともない、もともと少なかった貯金をすべて使い果たしたタイミングでした。

そのとき『お金の大学』に書かれている内容の数々を知ることができたのは幸いでした。

生活の満足度を下げる必要はない

この本の内容が他の節約本と一線を画しているところは、そこに書かれていることを実践しても生活の満足度が下がらないことです。

例えば「電気代を節約するためにこまめに電気を消す」や「節約レシピを実践する」などは手間がかかってめんどくさいです。

「なるべく安いものを食べる」のは、食事の楽しみが減ります。

でも、例えば「賃貸の火災保険を安いものに変更する」であれば、手続き自体は面倒かもしれませんが一度やってしまえば何年も効果が続きます。

安いものに変更したら保証内容が落ちるんじゃないかと、素人目線には感じてしまうものですね。

でも実際には賃貸を借りるときに加入を求められる火災保険は、不動産会社と保険会社の間で仲介料が発生しており、保証内容に対して割高になっているケースが多いとのこと。

自分で他の保険に加入し直せば安くなる。こういう情報は普通に生活していたら気づくことはなかったと思います。

このような生活の満足度を下げずに節約できる支出が本の中ではたくさん紹介されており、それら1つ1つを実践していきました。

ただし、生活水準を下げる必要もある

とはいえ、誰でも生活水準を全く下げる必要がないかというと、そういうわけでもありません。

特に2024年現在のような物価高で給料が上がらないという状況において、多くの人は収入に対して身の丈にあっていない「贅沢しすぎ」の状態になっています。

かくいう私も、社会人になってから結婚するまでの間にあまりお金を貯められなかったのは、贅沢のしすぎであったと思います。

ただ当時の私自身も含め、贅沢をしているという自覚がないのです。

例えば車。都心部ならともかく、ちょっと都会を離れたら1人1台持つのも普通。そして気づけばカーローンの返済や維持費が家計を圧迫している。

悲しいことですが、車を買うことは普通のことではなく「贅沢」になったという自覚を持って対応しないと、家計が苦しいままという人は多いと思います。

私も2019年に車を手放しました。正確には大雨で水没して廃車になってしまったのですが、そのあと周りに「新しい車は買わないの?」と言われながらも2年間は買わずに徒歩・電車で移動。

バスなども利用しつつ、車が必要なときはカーシェアサービスを利用して過ごしました。

子どもが生まれたタイミングで買い直しましたが、これも冒頭で触れたとおり十分な貯蓄ができていたので、車を買うことが「贅沢」ではない水準までお金を貯められていると判断したからでした。

一生ガマンしないといけないという話ではなく、いま十分な貯蓄ができていなくて、家計が苦しいなら車のような贅沢になっているものがないか探さなければいけません。

本では車を含め「贅沢=浪費」になりがちなテーマをたくさん取り上げてくれているので、これらを1つ1つチェックして自分に言い訳せずに対応していけば、お金は自然と貯まっていくと思います!

使って良いところも決めておく

浪費を抑えるのと同時にやっておきたいのが、お金の使い所を決めておくことです。

これまで浪費してきたことを抑えるということは、何かしら我慢、ストレスに繋がると思います。我慢を続けたらどこかで反動が来ます。

家計にダメージを与えない範囲で、どういう事にならお金を使って良いのか決めておくことはお金を貯める上で非常に大切と思います。

『お金の大学』ではお金にまつわる力として

- 貯める力

- 増やす力

- 守る力

- 稼ぐ力

- 使う力

この5つを定義していますが、このうち使う力については数ページしか割かれていません。でもとても大切なことであるということも同時に書かれています。

お金を貯めるための期間が我慢の連続で、人生を振り返った時にあまり楽しい期間ではなかった…。と感じてしまうことは本末転倒で、楽しみながらお金を貯めていくことが継続のコツになると言えます。

実は幸福につながるお金の使い方というのは研究されていて、こちらの「幸せをお金で買う」5つの授業などはとても参考になる一冊です。

1つは「支払いを先に済ませてあとで体験する」というものですが、私の家のルールですと旅行はお金をかけても良いことになっています。

例えば旅館を露天風呂付きの客室にしてみたり、食事のグレードアップオプションがあればそれも付けます。

予約と同時に支払いを済ませる。旅行自体はもちろん楽しめますし、実際に旅行に行く日までの間もワクワクが続きます。次のお休みも旅行に行く予定です。

毎日旅行に行くことはできないので、たまに旅行に行くタイミングで大きく支出したとしても、年間で通して見れば家計の負担はそこまで大きくなりません。

あとは本も、欲しいと思ったら迷うことなくすぐ注文します。1冊あたりの金額があまり高くなくて、読める冊数にも限界があるのでこちらも年間を通してみれば総額はそこまで大きくなりません。

貯蓄1,000万円を達成

以上が本を読んで実践したことのうち、特に大事な部分でした。

こちら2021年2月から記録を開始したのでそれ以前のものはないのですが、そうして家計の見直しを続けるうちに2021年には貯蓄1,000万円を達成していたようです。

20代で、それも2年ちょっとで1,000万円というのはちょっと極端ではないかと思われるかも知れませんが、先ほど書いたこと以外に、以下のようなことが理由として大きいです。

収入面

私がITエンジニアということもあり、平均よりも少し収入が多めであること。

共働きであったこと(妻は平均的な収入です)

結婚前の貯蓄

私は先述したように結婚のタイミングで貯金を使い果たしてしまったのですが、妻のほうは200万円ほど結婚前の貯蓄がありました。これは家計の貯蓄として当初は考えていませんでしたが、この記録を付け始めたタイミングから合算することになりました。

自宅

同じ地域では4000万円くらいの新築の家を購入する人が多い中、1548万円の中古の家を購入して住んでいること(入居時のリフォーム・リノベーションもしていません)

持ち家のトータルコストは今後の修繕・リフォームにいくらかかるのか、最後に売却したときにいくらで売れるのかということにもよるため一概には言えませんが、月々の住宅ローン返済が一般的な金額よりも大きく抑えられている約4万円なので、貯蓄が加速した理由の1つです。

ここで1つ、私の2021年に貯蓄1,000万円という表現にはズルがあるということもお伝えしておきます。

先ほどの貯蓄の記録の表は、全体はこんな感じになっています。

これは簿記・会計の世界でバランスシート(B/S)と呼ばれているものです。

貯蓄という表現を使ったときに、一般的には銀行口座に眠っているお金のことを指していると考える人が多いと思います。

金融の世界ではそこに株式や持ち家の価値などを加え、住宅ローンなどの借金を差し引いた「純資産」を貯蓄と考えるのが適切です。

「贅沢しすぎ」の1つの指標として、純資産がマイナスになっていないか?ということが挙げられます。

特に新築の持ち家を購入している人の多くは、実際の住宅価値(※)と住宅ローンの差額が大きなマイナスとなり、純資産マイナスになっているケースが多いはずです。

※ 新築の住宅は、入居して中古になった瞬間に購入額から最低でも30%ほど差し引いた金額で売りに出さないと買い手がつかないと言われています。

私が自宅を購入したのは2019年8月と、貯金ゼロからお金を貯め始めてまだ半年しか経っていない時期でした。

そのため住宅購入の初期費用を払うとまた貯金が底を付きてしまうという状況でした。

本来ならそんな状況で家を買ってはいけないのですが、またとないお宝物件だったので結果オーライではあったと思います。

物件価格は1548万円でしたが、住宅ローンの項目を見ると1630万円ほど残債があることが分かります。

これは、物件価格に対するローンだけでなく初期費用もローンで借りる「諸費用ローン」というものを130万円ほど借りたためです。こんなローンを使っているくらいですから、もちろん頭金もゼロです。

住宅ローンには「住宅ローン控除」で税金を軽減してくれるメリットがありますが、諸費用ローンには控除がないので、まったくもって使ってはいけないローンです。

これについては反省して、2022年1月には繰り上げ返済をして諸費用ローン部分を完済しました。

奨学金もあったので、このあと説明する育休取得を開始したタイミングでの純資産はおよそ500万円くらいでした。ちなみに奨学金についても今年の4月に繰り上げ返済をして、完済しました。

ここでお伝えしたいのは、私がやったように借金があることを隠すことで手持ちのお金を大きく見せることは可能であるということです。

このことを理解できていれば「私は資産◯◯円を築きました。その秘訣は…」のような情報が流れてきた時に、その正確性に疑問を感じられるようになります。

コロナショック

『お金の大学』内の大きなテーマの1つでもあるのが投資です。

2020年はコロナショックで株価大暴落を引き起こしたタイミングであり、私はこの時期までに貯めていたお金をほぼ全て暴落した株式の購入に使いました。

そのあとすぐ株価は復活して元の価格よりも大きく上がったため、この時期に貯蓄額が跳ね上がった大きな理由の1つとなりました。

貯蓄ペースを早めるために投資を組み合わせる場合、その効果が最も出るのはコロナショックのような暴落を乗り越えた時です。

いずれまた暴落は起きるはずですが、それがいつになるかは分かりません。これについては時の運なので、たまたまこのタイミングに暴落が起きたことは私にとっては運が良かったと思います。

また、この時期は”GoToEat”や”Gotoトラベル”があったので浪費欲はこれらで満たされて、他のことにお金を使うことがほとんどありませんでした。

私の場合、株式の購入も「大きな買い物をした」という感覚が生まれるので、買い物をしたい欲求が抑えられています。

同じような人は多いかも

20代で、2年間でゼロからこれだけの貯蓄をすることは一般的ではない例かもしれませんが、お金の大学を読んでその内容を実践した人の中では意外と珍しくないのではないかと思っています。

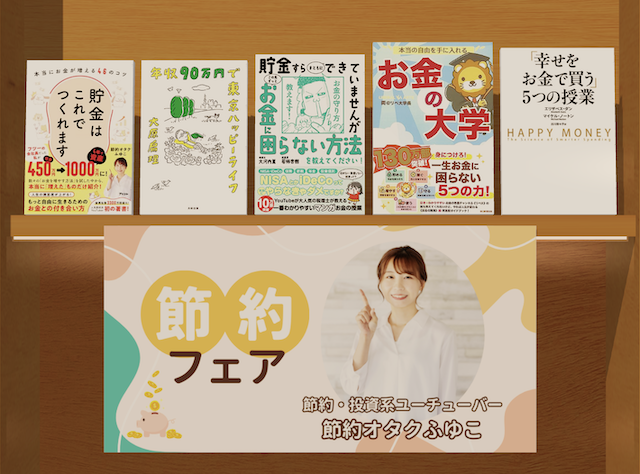

例えばポケット本屋さんの特集・フェアコーナーに設置している『節約フェア』でも、お金の大学についてYoutuberの節約オタクふゆこさんからご紹介いただきました。

ふゆこさん自身も著書の中でYoutubeチャンネルの『リベラルアーツ大学』をおすすめしており、20代で貯金1,000万円を達成したことが書かれています。

金額の大小こそあれ、本を読んで実践したことでお金が貯まるようになったという人が多い。だからこそこれまでに140万部も売れたベストセラーになったのではないかと思います!

長期育休の取得

ようやく育休の話です。第1子と第2子の育休をあわせて、私は3年半、妻は4年間の育休取得中になります。

育休中に開発されたのがポケット本屋さん

つまりポケット本屋さんは本業の会社員をお休みして、育児以外の空き時間を使って開発されたアプリであるということです。

第1子のときは別のアプリを作っていて、主に第2子の育休期間でポケット本屋さんを作っていました。

私の取得期間が妻よりも半年間短いのは復職を挟んだからなのですが、実際に作り始めたのはこの復職期間中でした。

私は時間がない中でも色んなことを進められるスーパーマンというわけではないので、この復職中は時間を取れず、開発が進むことはほぼありませんでした…。

第2子の育休中は、上の子もいるため1回目の育休に比べると時間は限られていますが、開発する時間を取ることができています。

男性育休の取得ハードル

特に私のような男性が育休を長期取得することに対して、ハードルを感じる人は多い印象です。

最近もABEMA Prime(アベプラ)で、男性育休の取得ハードルについて議論されているのを見ました。

気まずい等々の理由もありますが、私の中ではキャリアでマイナスになるという点以外は、しっかり対策していけけば克服できると考えています。

「育休を取得できない理由」の多くは、克服できる!ということについては、第1子の育休を取得したときにブログにも書きました。興味のある方は詳しくはこちらをご覧下さい。

男性で1年育休を取得したので「育休を取得できない理由」を斬る!

育休中の収入減について

今回フォーカスしたいのは、もちろんお金の問題について。

育休中は、普段の給料の67%相当額が国から給付金として支給されます(180日間。それ以降は50%)

給付金が貰えることはありがたいことですが、それでも普段の給料と比べて大幅に減ってしまうことから育休取得に踏み切れない。という人が多いと思います。

ただこの67%という数値は誤解されがちで、この給付金からは税金や社会保険料が差し引かれることはありません。そのため給付金はおおむね普段の手取り収入の8割くらいは貰うことができます。

平均的な収入であれば、給料からはおおむね2割ほど税金や社会保険料が差し引かれています。

例えば給料が30万円なら、手取りはおおむね24万円くらいになると思います。

給付金は30万円の67%で約20万円です。この例では、普段の給料との差額は4万円ほど。

例えば半年間の育休を取得したいと思ったら、このケースでは4万円 x 6か月の24万円を事前に貯蓄しておくだけで全く問題ないんです。

育休は『お金の大学』で取り扱われていないテーマではあるのですが、お金と向き合う時にイメージではなく実際の数字で計算する大切さを学んでいた私にとって、育休のお金問題は簡単に超えられるハードルでした。

さらに長期の場合は…?

先ほど書いたとおり、私と妻はもっと長期で育休を取得しています。

給付金は半年を過ぎると50%に減額されますので、先ほどの例でいえば30万円の50%で15万円、普段の手取りの6割くらいまで減ります。

ここまで来ると必要な貯蓄額が大きくなってきて、少し貯蓄しておけば大丈夫という話にはならないことがわかると思います。

これに備えて貯蓄も進めて、純資産ベースでも約500万円を達成していたことは前述のとおりですが、それでもこの貯蓄をハイペースに切り崩していくとまた貯蓄ゼロに戻ってしまいますね。

大切なのは支出を把握すること

そしてまた『お金の大学』に戻るのですが、この本では「毎月出ていくような支出 = 固定費」にとにかく気を配るべきであるということが書かれています。

当時から、固定費を把握するために固定費の一覧表を作成していました。こちらは現在使っているものの一部です。

ガス(多め)のように、毎月の変動があるものは多めの数字で見積もっておくことで想定外の支出になることを避けています。反対に、例えば収入について考えるときは小さい数字で見積もる。例えばボーナス(賞与)は最初からないものとして考えています。

まずは固定費にあたるものを抑えていったことで、着実に貯蓄を進めることができたと思います。

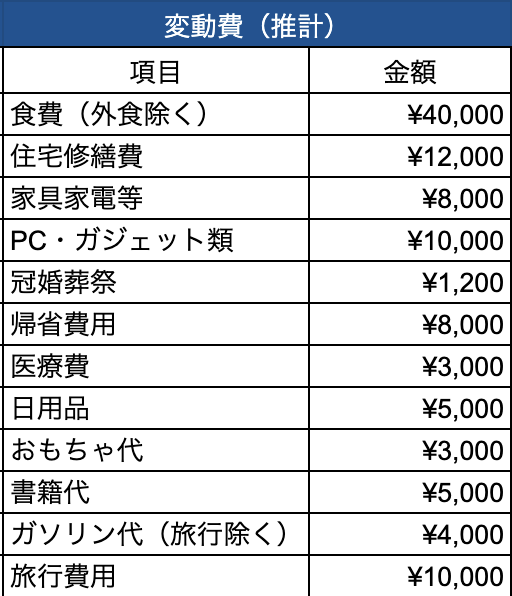

これに固定費以外の支出(旅行など遊び・家具家電の購入費)なども月あたりの金額に換算して見積もっていきます。こちらも私の例を見せます。

この表からは外食費などは除かれていますが、これは最低限普通の生活をするのに必要な金額と、贅沢部分を分けて把握するためにそうしています。

私の場合、このようにして支出を把握していったことで、育休取得を考え始めた頃には収入が6割に減ってもその範囲内で生活できるということが分かり、長期の育休取得に踏み切ることができました。

2020年には給与交渉も行って給料アップを実現したことで、育休取得までの間に貯蓄が早く進み、給付金の金額も事前に想定していたよりも多い金額になりました。

そのため育休を取得し続けている2024年現在まで、貯蓄は右肩上がりで増え続けています。

お金は「自由」と交換できる

育休は子どもが生まれたタイミングでしか取得できませんが、これまでに説明した内容は決して育休だけに当てはまる内容ではありません。

定年まで働く必要はあるか?

例えば現在40代の人が、家計の見直しをして必要のない支出を削り、貯蓄ペースを早めることで、定年を待たずして仕事をやめても困らないかもしれません。

老後2000万円問題という話を聞いたことがある方も多いと思います。あれは平均的な夫婦の支出をもとにシミュレーションしたものなのですが、あくまで1つのモデルケースにすぎません。

自分ではない誰かのモデルケースを参考にして2000万円が必要なんだと頭を抱えるのではなく、自分は将来年金をいくら受け取れるのか、老後にどれくらいの暮らしをしたいのかによって、必要な貯蓄額を考えなければいけません。

ある程度のお金を貯めることができたら、今やっている仕事よりも、もっとやりたいことに時間を使う自由を手に入れられるということは決して夢物語ではないと思います。

お金を貯めすぎてしまう問題

もし今、お金を貯められずに困っているという状況なら想像がつかないかもしれませんが、お金の大学を読んで実践し、お金を貯められるようになった人の中には「お金を使えない」という次の問題に当たっている人も珍しくありません。

お金が貯まるようになると、それが嬉しく、楽しくなってきて、お金を使わずにどんどん貯蓄や投資に回し続ける。そんな状態になるのです。

それ自体が人生の喜びだ。ということであれば構わないのですが、私の考えとしてはお金は使ってこそ価値があると思います。

貯め続けた結果、それを使う前に死んでしまっては元も子もないと思うのです。

だからこそ、お金を貯めることができたあとは、贅沢に使うもよし。

フリーランスへの移行や起業など、リスクのあるチャレンジをしてみる。

定年を待たずして早期退職して、やりたいことに時間を使ってみる。

各々の価値観にあったお金の使い方を考えることも、お金を貯めることと同じくらい大切であると思います。

このあたりの考え方は『DIE WITH ZERO』という本がとても参考になります。

ポケット本屋さんの開発にかかるお金も

私がポケット本屋さんを開発するにあたって、お金を惜しみなく使っているのもその1つです。

節約や投資による貯蓄のほかに副業で稼ごう!ということも考え、ブログを書いたり、Youtubeチャンネルを運営したり、そして現在のアプリ開発をはじめて、トータルで5年になります。

残念なことに私はITエンジニアとしての技能や貯蓄の才能はあっても、事業でお金を稼ぐというセンスはなかったようで、常に赤字を出し続けています。

だからといってお金の面でムダになっているということでもなく、ブログやYoutubeチャンネルを運営していたことが給与交渉を成功させるきっかけになりました。

ポケット本屋さんの開発は私1人でやっているので特に人件費などはかかっていませんが、ツール代、アプリ名・キャッチコピー募集のコンペ実施など、いくらかお金は使いました。

SNSで本の紹介をしてきた中で、過去に読んだ本が中心ではあるのですが新刊など読んだことがなかった本もあり、多くの本を買いました。

アプリ開発に関わるやりたいことに対してお金を自由に使えるのも、『お金の大学』を通して十分な貯蓄ができていたからと言えます。

ストアで公開する前にWeb版をしばらく運用させて頂いていたのですが、その期間中の数字などを見て、このアプリがとてもとても収益性の低いアプリである。ということは事前に分かっていました。

でもせっかく作ったこのアプリ、たとえ収益性は低くても多くの方に使って頂きたいと思い、広告費を思い切りかけています。広告でこのアプリを知ったという方も、多いのではないでしょうか?

これらの費用を回収できるのは、おおむね3年後を見込んでいます。普通はこんなローペースな回収になる事業投資はNGですね(汗)

ポケット本屋さんに込めた思い

それを分かっていて広告費をかけたりしているのは、私が『お金の大学』と出会って自由な時間を手に入れたように、1冊の本との出会いがその人の人生を大きく変える可能性を秘めていると思っているからです。

それはお金を貯めるきっかけになる本かもしれませんし、人生のどん底に落ちるような辛い経験をしたときに出会った1冊の小説が、心を立ち直らせてくれるという出会いかもしれません。

本には、書店には、そういう力があると信じています。

私のようにYoutubeなどのSNSが無料で情報を与えてくれることもあると思いますが、最近はYoutubeを入口に割高な商品、高額な商品へ誘導するようなチャンネルも増えてきています。

本は1,000〜2,000円くらいで買えるものが多いので、仮に有益な情報を得られなかったとしても、好みに合わない内容だったとしても、その程度の損失で済みます。

また、出版社・編集者・著者と多くの方々が関わることによって、その品質が高く保たれていることが多いです。本は、これからも有益な情報源であり続けるでしょう。

残念なことに書店の減少は今後も続いていくでしょう。本を売るということがとても大変なことであるということは、私もこのアプリを通して実感しました。

書店へ行く時間がとれない方、近くから書店がなくなってしまった方。そういう方々に対して本との出会いの場をアプリを通して提供すること。その方たちにアプリを届けるために、回収が難しくても広告費をかけること。

これが今の私にとってお金と交換している「自由」です。

さすがに今の収益性が低い状態を放置するつもりはありません。より多くの方にアプリを届けるためにも、収益性を持たせ、得られた収益を次の広告費として回していく必要があります。

これから広告の量を増やさせて頂いたり、有料プランの提供を開始したりする予定です。

現在提供している機能や次回アップデートで追加される本の保存(ブックマーク)の機能などが有料化されることはありませんので、その点はご安心下さい。広告の非表示と、カラーテーマの変更など見た目に関わるところだけ有料化する予定です。

もしここまで読んでくれたあなたが『お金の大学』などを通してお金に余裕ができて、応援の気持ちを持って頂けるのでしたら、そのときは有料プランのご利用を検討して頂けたら大変嬉しく思います。

同時に私はゲーム開発も好きなので、ポケット本屋さんのアップデートが落ち着き次第、次回作の開発にも取り組んでいきます。

育休が終了したあとはまた時間の確保が難しくなると思いますが、育休中と同様に収入が減っても差し支えないことから、子どもが2人とも小学校に上がるまでは時短勤務にする予定です。少しは時間を取ることができるのではないかと思います!

SNS(ショート動画)の毎日投稿終了について

開始当時は復職によって私の時間がなくなっても制作を外注することで毎日投稿を続けられると思っていたのですが、先述したようにアプリ自体の収益性が足りないため外注もしないことにしました。

アプリ内のリブル通信も、毎日配信は2024年内をもって終了し、2025年からは不定期配信となります。

過去に実施したご利用アンケートを参考に、毎日投稿をやめることによって浮いた時間やお金をアプリ内の特集・フェアコーナーの充実や、ご要望を頂いているアプリの機能追加などに使っていきます!

また今後おすすめの本について紹介するときは、今回のコラムのような形で詳しい説明を加えながら紹介をしていきたいと思います。

こういった今やっていることを思い切ってやめるという考え方は過去の投稿で紹介した『エッセンシャル思考』や『やめる時間術』などから来ていて、常々実践しています。これらもとてもおすすめできる本です!

まとめ

事前に内容をまとめず思いつくままに書いたため、お見苦しい文章の数々であったと思います。最後までお読みいただき、ありがとうございました。

今回は支出の管理と貯蓄で育休を長期取得し、育児の空き時間を使ってアプリ開発したことを中心に据えたコラムでしたが、その内容は他のことにいくらでも応用が効くものであると思います。

このコラムが何かの役に立てれば幸いです!もしこの情報が必要そうなご家族・お友だちがいらっしゃいましたらシェアもよろしくお願いします。

最後に『本当の自由を手に入れる お金の大学』著者の両学長への感謝の言葉で締めさせて頂きます。素晴らしい本を執筆いただき、ありがとうございました!